転職サイトの求人情報でよく目にする「社会保険完備」「みなし残業」などの言葉。なんとなくはわかっていても、正確に答えられる人は少ないのでは?

転職活動をするのに押さえておきたい求人情報の見方を、社会保険労務士・FPの北村庄吾先生に教えていただきました。

今回は「社会保険完備(社保完)」について、入った場合のメリットや、入れる人と入れない人の違い、パート・アルバイトなど働き方による違いなど詳しく解説します。

「ミライのお仕事」を運営するMoreJob株式会社の現役キャリアアドバイザー兼編集者。厚生労働省許可の職業紹介責任者(許可番号13-ユ-316850)として求職者との面談・求人紹介を担当しながら、編集歴8年で記事の企画立案・編集も兼務。自身も金融・通信・小売・WEBの4業界で4回の異業種転職を経験。アドバイザー視点と求職者視点の両方から、即実践できるノウハウを発信している。

「社会保険完備(社保完)」とは

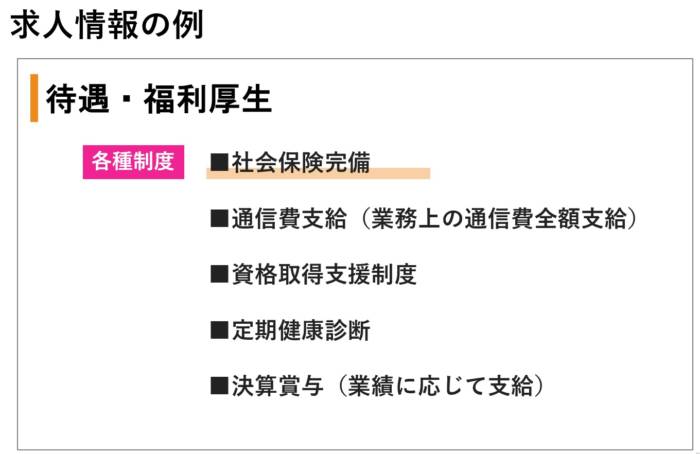

転職サイトの求人情報を見ると、福利厚生や待遇の箇所に「社会保険完備(社保完)」と記載されていることがあります。

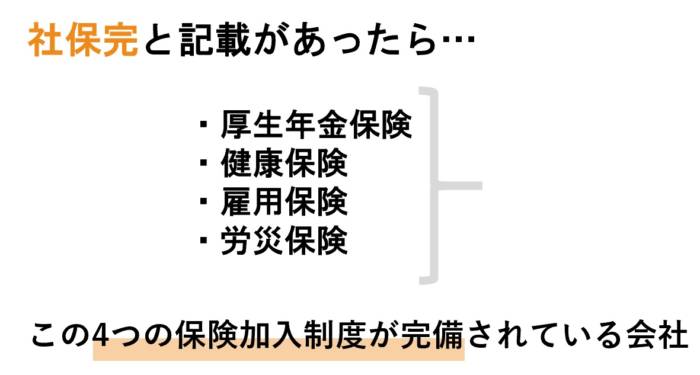

「社会保険完備」と記載があったら、その会社に「厚生年金保険」「健康保険」「雇用保険」「労災保険」の4つの保険加入制度が完備されていることを表しています。*40歳以上は介護保険も対象

そもそも社会保険とは、病気やけが・失業・老齢・死亡などの困りごとの際に、社会全体で支え合う仕組みのことです。社会保険の要件を満たす人は、必ず加入しなければなりません。

それぞれについて詳しく見ていきましょう。

将来の大切な年金!:厚生年金保険

「厚生年金保険」とは、将来、老齢になったときや障害で働けなくなったとき、死亡時などに給付される年金のための保険です。

支払う金額(保険料)は、給与などの額によって変わります。決まった額のうち50%は自分で支払いますが、残りの半分は会社が負担します。

病気やけがの医療費:健康保険

病気やけがでの医療費の負担を軽くしてくれるのが「健康保険」です。企業で働く人が加入する公的な医療保険で、正社員だけでなく一定の条件を満たせば、契約社員・パートも加入の対象になります。

給与などをもとに決定し、「厚生年金保険」と同じく、半分を自分で支払い残りの半分は会社が負担します。

妊娠・出産のときの「出産育児一時金」や「出産手当金」や、ケガや病気で仕事ができないときなどに受取ることができる「傷病手当金」も健康保険から出ます。

失業したときに助かる:雇用保険

「失業手当(保険)」という言葉を聞いたことがある人は多いかもしれません。「雇用保険」は働く人が失業した時に次の仕事に就くまでに給付(失業手当)を受けられる社会保険です。

再就職の支援や就職に必要な技術のための職業訓練を受けることもできます。また、育児や介護で仕事を休む時の手当ても「雇用保険」から出ます。

パート・アルバイトも加入の条件に当てはまれば入ることができますが、「雇用」されている人のための保険なので、原則として自営業や会社の役員は入ることができません。

「雇用保険」は、一般の事業の場合、自分(被保険者)が給与の0.3%を支払い会社が0.6%を支払っています。*事業によってことなります

仕事中のけがや事故に給付:労災保険

仕事中や通勤途中に起きたけがや病気などの治療・休業に役立つのが「労災保険」です。正社員だけでなく、パート・アルバイトも必ず加入します。

上記3つの社会保険とはことなり、「労災保険」は全額が会社(事業主)負担となるため、自分での支払いはありません。

このように、「厚生年金保険」「健康保険」「雇用保険」「労災保険」の4つの保険(社会保険)には、困ったときの給付があったり、保険料を一部会社が負担してくれるなどメリットがたくさん。

これだけ聞くとぜひ入っておきたい!と感じるかもしれませんが、加入するにはそれぞれ条件が定められています。

社会保険完備なら、パート・アルバイトでも入れる?

「社会保険完備」の会社であっても雇用形態や働き方によって加入できる場合とできない場合があります。

正社員の場合(社会保険すべてに加入ができる)

正社員の場合は、基本的に4つの社会保険すべてに加入ができますが、残念ながら義務であるにも関わらず社会保険に加入していないケースもあります。入社の前に確認・注意するようにしましょう。

*社会保険の未加入事業所:約43万件(平成29年9月末時点)

パート・アルバイトの場合(労災保険は適用される)

4つの社会保険のうちの「労災保険」は原則として全員に適用されます。パート・アルバイトの場合も適用です。ほかの3つの社会保険は、働く時間数や雇用期間によって、加入できる場合とできない場合があります。

厚生年金保険と健康保険

パート・アルバイトの場合の「厚生年金保険」と「健康保険」の加入条件は1週間の所定労働時間及び1ヶ月の所定労働日数が正社員の3/4以上であること。

働く時間や日数が、正社員のかたの3/4以上の場合は、「厚生年金保険」「健康保険」に加入することができます。たとえば正社員が「週40時間・月21日勤務」の会社の場合、パート・アルバイトのかたは「週30時間・月16日」働いていればOKです。

- 週の所定労働時間が20時間以上

- 雇用期間が1年以上見込まれている

- 月額が8.8万円以上の給与がある(残業、交通費、賞与は除く)

- 学生ではない

*もしもこの条件を満たしていなくても、従業員501人以上の会社で働いていて、下記全てを満たしている場合は加入が可能です。

*法改正により、令和4年10月からは、被保険者(短時間労働者を除く)の総数が「常時100人」を超える事業所、令和6年10月からは、「常時50人」を超える事業所となり、雇用期間も令和4年10月からは、「雇用期間が2か月を超えて見込まれること」となります。

雇用保険

「雇用保険」についてもパート・アルバイトの場合は加入に条件があります。

- 勤務開始から、31日間以上働く見込みがある

- 1週間あたり20時間以上働く

この2つの条件両方を満たしている場合は、「雇用保険」に加入できます(※学生等一定の要件に該当する者を除く)。

派遣社員の場合(働く時間数で異なる)

派遣社員の場合も、パート・アルバイトと同じく、働く時間数などで加入できるか・できないかが異なります。

派遣社員の場合は派遣先ではなく【派遣元】の会社で社会保険の手続きを行います。詳しくは派遣元の会社に相談しましょう。

社会保険に入るとトクする?ソンする?

パート・アルバイトの場合、「社会保険完備」の会社で働き、かつ加入条件を満たしていれば社会保険に加入できます。しかし、加入のメリットをよく理解していないと「給与からお金が引かれるだけでいいことなし!」と感じてしまうかも。

社会保険加入のメリット・デメリットを見てみましょう。

社会保険加入の3つのメリット

【1】将来もらえる年金が増える

老後の年金は、厚生年金は国民年金の額に上乗せしてもらえます。つまり、厚生年金に加入していると将来もらえる年金額を増やすことができます。

たとえば令和3年度の国民年金の平均月額は65,075円ですが、厚生年金の平均月額は220,496円です。(日本年金機構ホームページより)※注1

【2】保険料の負担が小さい

たとえば自営業やフリーランスのかたなどは、国民保険の負担額は全額が「自分」ですが、社会保険の場合は「厚生年金」と「健康保険」の50%を会社が負担してくれます。

【3】出産・育児・病気のときに手当がある

出産や育児期間、病気などで仕事ができないときに「社会保険」から手当が出ます。

例)

- 出産手当金 → 産前産後休業中に加入している「健康保険」からもらえる

- 育児休業給付金 → 育休中に「雇用保険」からもらえる

- 傷病手当金 → 病気やケガで働けないときに「健康保険」からもらえる

なお、「育児休業給付金」は条件を満たしていれば、男性(パパ)ももらうことができます。

社会保険加入のデメリット

一方、社会保険加入をデメリットと感じる人もいるかもしれません。

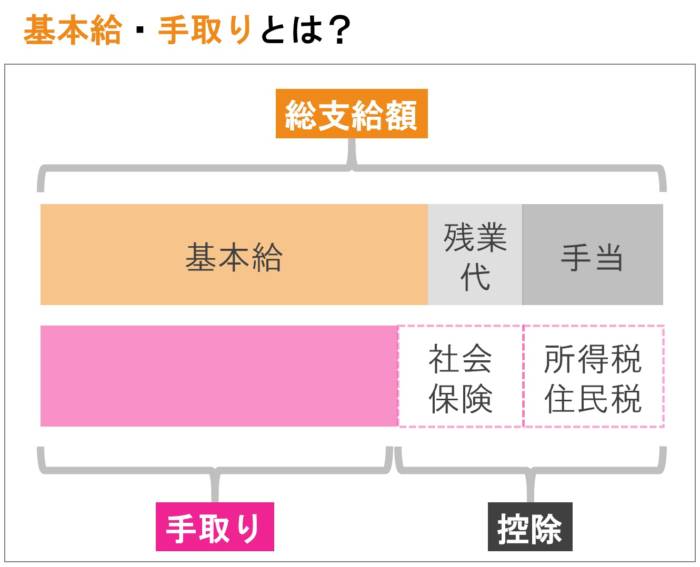

手取り金額が少なくなる

社会保険に加入すると保険料が給与から引かれるため、手取り額が少なくなります。とくに夫・パートナーの扶養に入っているかたが扶養を外れて社会保険に入った場合、働く時間数を増やしても手取り額が減ってしまうことも。

「せっかく仕事を増やしたのに、手取りが減ってしまった!」ということにならないよう、夫・パートナーの収入などから計算し、損をしない働き方・時間数を選ぶことが大切です。

パートナー・夫の会社からの手当がなくなる

会社によっては「配偶者手当」などの手当がある場合がありますが、「扶養家族(妻)がいる場合に支給」等の条件になっていることも多いので、妻が扶養を外れて社会保険に加入することで、夫の会社からもらえていた手当がストップする可能性も。

夫の会社の制度や就業規則をよく確認してみましょう。

結局、社会保険は入るべき?

「社会保険完備」の会社で働く場合でも、雇用形態や働く時間数によって、社会保険の加入条件を満たすかどうかが変わってきます。加入すべきかどうかはそれぞれ個人の家族構成や状況にもよりますが、以下のポイントで検討するとよいでしょう。

→夫の扶養を外れて社会保険に入ると、給与を増やしても手取りが減ってしまうことがあります。計算したうえで決めるのがベター!

→将来の年金額が気になる人は、「厚生年金保険」に加入できる働き方・職場がおすすめ。

→独身のかたや、配偶者が社会保険ではなく「国民年金」「国民健康保険」の場合は、会社が費用の一部を負担してくれる社会保険に加入するとメリットが大。ぜひ検討を。

★コラム★北村先生のワンポイントアドバイス

【1】損得ではなく「リスクへの備え」ととらえよう

「年金」といわれると、若いかたはとくに老後など先のこと過ぎてイメージがしにくいかもしれません。

しかし、「厚生年金」は老後に支給されるだけでなく、病気やケガで仕事ができなくなったときに受け取ることができる「障害厚生年金」や死亡した際に受け取ることができる「遺族厚生年金」もあります。

国民年金に比べ、障害の程度が低い場合でも支給されたり、支給対象者が広かったりというメリットも。

また、「健康保険」に入っていれば、病気やけがで仕事を休んだ場合に「傷病手当金」を受けることもできます。例えば最近は、年齢を問わずメンタルの不調などで仕事を休んで治療をする必要があるかたも数多くいらっしゃいます。

社会保険の制度は、国が用意している困ったときやリスクに対する備えです。内容をよく理解すれば、支払う意義もわかってくることと思います。

【2】社会保険に入っていればもう大丈夫!?

社会保険の制度にはたくさんのメリットがありますが、社会保険だけに入っていれば大丈夫かというとそうではありません。

年齢や家族構成などにより、どのくらいの金額の備えが必要かは人によって異なります。年齢や所得、結婚、子どもがいるかどうかなどの条件で変わってきます。

一度、FP(ファイナンシャルプランナー)に相談し計算してもらい、民間の保険も併せて検討してみるのが良いでしょう。

希望の会社が「社会保険完備」ではない場合

通常、株式会社などの法人は社会保険加入がマスト(強制加入)となっているため、条件を満たした人が加入できないことはないのですが、残念ながら用意されていない企業も。

また、法人ではなく個人事業主が雇用をしている場合は、従業員が5名未満なら健康保険への加入は任意のため、原則加入がマストではありません。

これから入社しようとする会社に「社会保険完備」と記載がない場合は、どのようにするのがよいでしょうか。

検索システムで調べる

日本年金機構のサイトに「厚生年金保険・健康保険 適用事業所検索システム」があります。会社の社会保険(厚生年金保険・健康保険)への加入状況や人数などがだれでも簡単に確認できます。

加入リストに見つからない場合は、念のため会社に確認してみましょう。なお、要件に該当しているのに、社会保険に加入していない企業で働くことは、社会保険が従業員を守るための制度であることからすればリスクが大きいと言わざるを得ません。

このような会社であってもどうしても就職を希望するという場合は、くれぐれも慎重に。

北村先生から転職を考えている皆さんへのメッセージ

仕事をする時間は、人生のうち約3/4ととても長いですよね。ですから、これから転職をしようという皆さんには、できるだけ「イキイキ楽しく働ける場所」を見つけてほしいと思います。

もちろん、好きなことを仕事にすることはとても難しいことですね。しかし、仕事時間は膨大です。仕事の時間を豊かに過ごすことは、人生そのものが豊かになるとも言えます。

最近は、若いかたでも長時間労働や同僚や上司との人間関係に疲れてしまい、メンタルの調子を崩してしまうケースが数多く見受けられます。会社がきちんと社会保険を完備しているのは従業員を守るためでもあります。

社会保険が整っていない会社は、残念ながら働く人のリスクや健康をきちんと考えていないのかもしれません。

転職のときには働く会社や社会保険についてもよく調べ、納得のいく仕事に就いていただきたいと思います。

※注1:ここで言う「厚生年金の平均月額」は、月給(賞与を含む)43.9 万円で 40 年間働いた場合に受け取ることができる老齢厚生年金+2人分の老齢基礎年金(満額)の額です。そのため、老齢厚生年金のみの額となると、90,346円。これよりも月給が少ないパート・アルバイトの方の老齢厚生年金は、もっとずっと少なくなると見込まれます。